A devizahitelesek megmentésének következő nagy problémája, hogy nincs olyan, hogy devizahiteles. Jobb híján szokás ezt a meghatározást alkalmazni a köznyelvben, mert ez a közös nagy kalap, mely alá befér mindenki, de valójában ahány devizahitel-adós, annyi élethelyzet, probléma. Nem mindegy ugyanis, hogy az adós mikor, milyen árfolyamon, milyen kötelezettséggel terhelten, milyen célból vette fel a hitelt, ma milyen élethelyzetben van stb. Az alábbiakban fizetőképesség és fizetési szándék szerint csoportosítjuk az adósokat elismerve, hogy más csoportképző megoldások is lehetségesek.

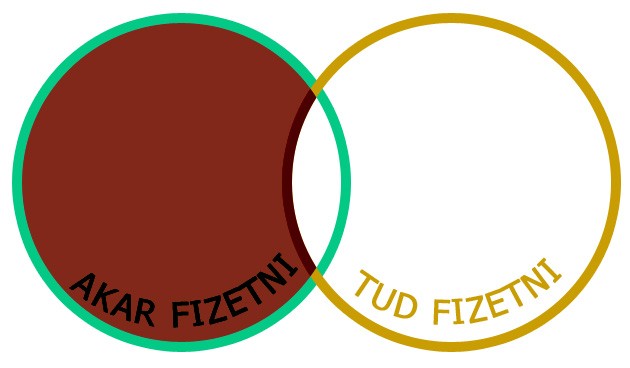

Az első csoportba azok az adósok tartoznak, akik a tudnak és akarnak is fizetni: E csoport tagjainak általában semmi bajuk a devizahitellel, mert vagy maguk is devizában kapják jövedelmüket, így az árfolyamkockázat esetükben "nem játszik", vagy forinthitel szempontjából is erősen hitelképesek voltak, és azért választották tudatosan a devizahitelt, mert az számukra kedvezőbb volt. Meg kell jegyezni, hogy e csoport létszáma a rögzített árfolyamon történő végtörlesztés lehetőségének kihasználásával jelentősen csökkent. Ezekre az adósokra jellemző a tudatosság, jogaikkal többnyire tisztában vannak, így ha bankjuk valami csínyen töri a fejét velük kapcsolatban - meg nem szolgált díj, téves elszámolás stb. - komolyan verik az asztalt, és legtöbbször igazuk is van. Az ebbe a kategóriába tartozó adósokat nem kell megmenteni, ő maguk sem tartanak rá igényt. Persze, ha a politika nagy mentési buzgalmában - amolyan szándékon túli eredményként - kedvező lehetőséget fog számukra biztosítani, ki fogják használni.

E csoport tagjainak általában semmi bajuk a devizahitellel, mert vagy maguk is devizában kapják jövedelmüket, így az árfolyamkockázat esetükben "nem játszik", vagy forinthitel szempontjából is erősen hitelképesek voltak, és azért választották tudatosan a devizahitelt, mert az számukra kedvezőbb volt. Meg kell jegyezni, hogy e csoport létszáma a rögzített árfolyamon történő végtörlesztés lehetőségének kihasználásával jelentősen csökkent. Ezekre az adósokra jellemző a tudatosság, jogaikkal többnyire tisztában vannak, így ha bankjuk valami csínyen töri a fejét velük kapcsolatban - meg nem szolgált díj, téves elszámolás stb. - komolyan verik az asztalt, és legtöbbször igazuk is van. Az ebbe a kategóriába tartozó adósokat nem kell megmenteni, ő maguk sem tartanak rá igényt. Persze, ha a politika nagy mentési buzgalmában - amolyan szándékon túli eredményként - kedvező lehetőséget fog számukra biztosítani, ki fogják használni.

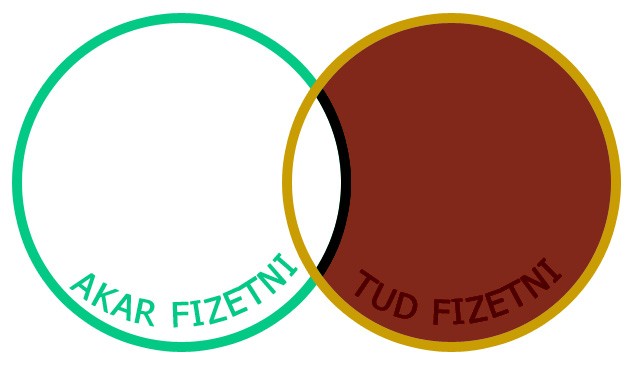

A második csoportot azok az adósok képezik, akik tudnak, de nem akarnak fizetni: Természetesen amikor azt állítom, hogy tudnak fizetni, ezzel nem állítom egyben azt, hogy sokan közülük minden nehézség nélkül képesek a törlesztőrészletet hónapról-hónapra kifizetni. Bizonyára sokaknak komoly családi megszorítással jár a havi törlesztés, de ettől még a fizetési képességük megfelelő. Ugyanakkor a fizetési szándék tekintetében már meg-meginognak, mint középparaszt a tsz szervezéskor. Kicsiny lelkük mint könnyű forgács hánykolódik a vízen a valóság és az álom áramlatai között. A leginkább veszélyes és leginkább veszélyeztetett csoportot ők képezik. Veszélyesek, mert rá tudnak ülni a náluk nehezebb helyzetben lévők problémájára, mintha ők is azokba a csoportokban tartoznának, ráadásul egy részüknél megjelenik - persze alig észrevehetően - a "közösség kontójára jól akarok járni" szemlélet. Ugyanakkor veszélyeztetettek is, mert ők azok - éppen a fizetési szándék nem egészen tisztességes feladása miatti ideológiakeresés okán - akik felülnek egyfelől a politika kötelezettségenyhítésre vonatkozó ígéreteinek, másfelől a különböző jogvédőnek álcázott szervezetek, ügyvédek csábításának. Ez utóbbiaknak pont ez a réteg a célközönsége, mert még ki tudják fizetni a több százezer forintos képviseleti díjat azért a jogi blődségért, hogy szerződésük majd a bíróság előtt semmissé válik, ők pedig megtarthatják a kölcsönpénzből vett értékeiket. Ezzel a csoporttal ezért óvatosan kell bánni, közülük a valós nehézséggel küzdők kaphatnának könnyítést, de a "megoldjuk okosba" szemlélet képviselőit talán nem kellene közpénzből menteni.

Természetesen amikor azt állítom, hogy tudnak fizetni, ezzel nem állítom egyben azt, hogy sokan közülük minden nehézség nélkül képesek a törlesztőrészletet hónapról-hónapra kifizetni. Bizonyára sokaknak komoly családi megszorítással jár a havi törlesztés, de ettől még a fizetési képességük megfelelő. Ugyanakkor a fizetési szándék tekintetében már meg-meginognak, mint középparaszt a tsz szervezéskor. Kicsiny lelkük mint könnyű forgács hánykolódik a vízen a valóság és az álom áramlatai között. A leginkább veszélyes és leginkább veszélyeztetett csoportot ők képezik. Veszélyesek, mert rá tudnak ülni a náluk nehezebb helyzetben lévők problémájára, mintha ők is azokba a csoportokban tartoznának, ráadásul egy részüknél megjelenik - persze alig észrevehetően - a "közösség kontójára jól akarok járni" szemlélet. Ugyanakkor veszélyeztetettek is, mert ők azok - éppen a fizetési szándék nem egészen tisztességes feladása miatti ideológiakeresés okán - akik felülnek egyfelől a politika kötelezettségenyhítésre vonatkozó ígéreteinek, másfelől a különböző jogvédőnek álcázott szervezetek, ügyvédek csábításának. Ez utóbbiaknak pont ez a réteg a célközönsége, mert még ki tudják fizetni a több százezer forintos képviseleti díjat azért a jogi blődségért, hogy szerződésük majd a bíróság előtt semmissé válik, ők pedig megtarthatják a kölcsönpénzből vett értékeiket. Ezzel a csoporttal ezért óvatosan kell bánni, közülük a valós nehézséggel küzdők kaphatnának könnyítést, de a "megoldjuk okosba" szemlélet képviselőit talán nem kellene közpénzből menteni.

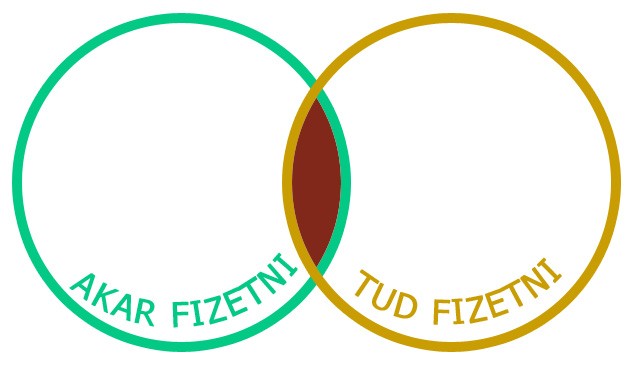

A harmadik csoport tagjai azok, akik akarnak, de nem tudnak fizetni: E csoport tagjainak első helyen kiemelendő tulajdonsága, hogy tisztességesek - a második csoporttól eltérően nem hoznak fel álérveket a nemfizetésre - megvan bennük a szándék kötelezettségük teljesítésére, de akár időlegesen, akár tartósan nincs fizetési képességük. Az időleges fizetési nehézség problémája az, hogy olyan trauma éri az adóst, amely miatt újjá kell szerveznie életét, de erre a bankok sokáig nem voltak fogadókészek. A gyakorlatban négy ilyen trauma szokott előfordulni: a munkahely elveszítése, tartós betegség, haláleset, válás. A bankok korábban nem voltak felkészülve ezekre az időleges nehézségekre, nem biztosítottak időt a nehéz élethelyzetekhez szükséges alkalmazkodáshoz, úgy kezelték ezeket az adósokat, mint akik nem is akarnak fizetni. A bankoknak ez a hozzáállása súlyos hiba volt, amely azonban az utóbbi 2-3 évben megváltozott, kidolgoztak különböző adósmentő termékeket (például elterjedt a futamidő-hosszabbítással egybekötött törlesztőrészlet-csökkentés). Bár a bankok sokat javítottak szemléletükben ezzel az adósi körrel szemben, indokolt azonban számukra a további segítségnyújtás, mert ha sikerül átvészelniük a nehéz időszakot, problémamentesen teljesítik kötelezettségeiket. Az időleges fizetési problémák persze könnyen átcsúszhatnak az állandósult kategóriába, és ilyenkor már nagy a baj. Tipikusan ennek a csoportnak nyújt segítséget az árfolyamgát, mert megadja a halasztott fizetés lehetőségét. A politikai döntéshozók számára a legfontosabb az ehhez a csoporthoz tartozó adósok ésszerű keretek közötti megsegítése, mert bennük megvan a szándék a fizetési kötelezettség teljesítésére, erre a szándékra kell rásegíteni.

E csoport tagjainak első helyen kiemelendő tulajdonsága, hogy tisztességesek - a második csoporttól eltérően nem hoznak fel álérveket a nemfizetésre - megvan bennük a szándék kötelezettségük teljesítésére, de akár időlegesen, akár tartósan nincs fizetési képességük. Az időleges fizetési nehézség problémája az, hogy olyan trauma éri az adóst, amely miatt újjá kell szerveznie életét, de erre a bankok sokáig nem voltak fogadókészek. A gyakorlatban négy ilyen trauma szokott előfordulni: a munkahely elveszítése, tartós betegség, haláleset, válás. A bankok korábban nem voltak felkészülve ezekre az időleges nehézségekre, nem biztosítottak időt a nehéz élethelyzetekhez szükséges alkalmazkodáshoz, úgy kezelték ezeket az adósokat, mint akik nem is akarnak fizetni. A bankoknak ez a hozzáállása súlyos hiba volt, amely azonban az utóbbi 2-3 évben megváltozott, kidolgoztak különböző adósmentő termékeket (például elterjedt a futamidő-hosszabbítással egybekötött törlesztőrészlet-csökkentés). Bár a bankok sokat javítottak szemléletükben ezzel az adósi körrel szemben, indokolt azonban számukra a további segítségnyújtás, mert ha sikerül átvészelniük a nehéz időszakot, problémamentesen teljesítik kötelezettségeiket. Az időleges fizetési problémák persze könnyen átcsúszhatnak az állandósult kategóriába, és ilyenkor már nagy a baj. Tipikusan ennek a csoportnak nyújt segítséget az árfolyamgát, mert megadja a halasztott fizetés lehetőségét. A politikai döntéshozók számára a legfontosabb az ehhez a csoporthoz tartozó adósok ésszerű keretek közötti megsegítése, mert bennük megvan a szándék a fizetési kötelezettség teljesítésére, erre a szándékra kell rásegíteni.

A negyedik csoportba tartoznak azok az adósok akik, nem tudnak és nem is akarnak fizetni: Az ebbe a kategóriába tartozók között két egymástól jól elkülöníthető alcsoport van. Az egyik, akik még hisznek a csodában, a másik, akik már feladták. A csodaváró frakció nem magyar jelenség, a Katrina-hurrikán elvonulása után a new orleansiak egy része a háztetőkön várta a megmentőket, azon hőbörögve, hogy nem jöttek olyan gyorsan, mint a G.I. Joe kommandó a tévében, de eszükbe nem jutott segíteni magukon. Nos, ezen alkategória képviselői is hasonló mentalitással bírnak, ők nem tudnak fizetni, nem is akarnak, valaki mentse meg őket, de életszínvonalukból nem engednek. Ráadásul ezt a közéleti performanszra mindig kapható csoportot használja fel a második csoportba tartozók egy része, mert közös szándékuk a nemfizetés. Mivel ez a csodaváró alcsoport hangos, időnként kifejezetten szélsőséges, a döntéshozók azt hiszik, hogy sokan is vannak, így a devizahitelesek mentésének ők az indokai. Ugyanakkor már most borítékolható, hogy csak olyan megoldással lennének elégedettek, amely biztosítja a szerzett javak megtartását a vállalt kötelezettségek betartása nélkül. Helyesebb lenne azonban, ha végre valaki megmondaná nekik, hogy kész, vége, ne számítsanak állami segítségre, és a kedvükért nem fogják bedönteni a bankokat - rajtuk keresztül pedig a gazdaságot - sem. Vannak ma is banki és állami mentő programok, tessék azokhoz csatlakozni, ha nem tetszik, lehet egyéni utakat keresni, eladni a lakást, lejjebb venni az igényekből stb. A másik alcsoport azoké, aki feladták, nekik már minden mindegy. Rajtuk a legnehezebb segíteni, de nem lehetetlen, és ha sikerül, nagyon hálásak az odafigyelésért, a segítségért. Ezekben az esetekben a személyes ráhatás, a banki nyitottság, fogadókészség a segítség forrása, nem a központi segélycsomag, amely legfeljebb arra jó, hogy katalizátora legyen a feladásból való kilábalásnak.

Az ebbe a kategóriába tartozók között két egymástól jól elkülöníthető alcsoport van. Az egyik, akik még hisznek a csodában, a másik, akik már feladták. A csodaváró frakció nem magyar jelenség, a Katrina-hurrikán elvonulása után a new orleansiak egy része a háztetőkön várta a megmentőket, azon hőbörögve, hogy nem jöttek olyan gyorsan, mint a G.I. Joe kommandó a tévében, de eszükbe nem jutott segíteni magukon. Nos, ezen alkategória képviselői is hasonló mentalitással bírnak, ők nem tudnak fizetni, nem is akarnak, valaki mentse meg őket, de életszínvonalukból nem engednek. Ráadásul ezt a közéleti performanszra mindig kapható csoportot használja fel a második csoportba tartozók egy része, mert közös szándékuk a nemfizetés. Mivel ez a csodaváró alcsoport hangos, időnként kifejezetten szélsőséges, a döntéshozók azt hiszik, hogy sokan is vannak, így a devizahitelesek mentésének ők az indokai. Ugyanakkor már most borítékolható, hogy csak olyan megoldással lennének elégedettek, amely biztosítja a szerzett javak megtartását a vállalt kötelezettségek betartása nélkül. Helyesebb lenne azonban, ha végre valaki megmondaná nekik, hogy kész, vége, ne számítsanak állami segítségre, és a kedvükért nem fogják bedönteni a bankokat - rajtuk keresztül pedig a gazdaságot - sem. Vannak ma is banki és állami mentő programok, tessék azokhoz csatlakozni, ha nem tetszik, lehet egyéni utakat keresni, eladni a lakást, lejjebb venni az igényekből stb. A másik alcsoport azoké, aki feladták, nekik már minden mindegy. Rajtuk a legnehezebb segíteni, de nem lehetetlen, és ha sikerül, nagyon hálásak az odafigyelésért, a segítségért. Ezekben az esetekben a személyes ráhatás, a banki nyitottság, fogadókészség a segítség forrása, nem a központi segélycsomag, amely legfeljebb arra jó, hogy katalizátora legyen a feladásból való kilábalásnak.

Látható, hogy nem lesz könnyű helyzetben az, aki a devizahitelesek problémáját meg akarja oldani, mert lézersebészeti pontosságú, differenciált szabályokat kellene alkotni, amely azonban törvényi szinten kizárt. Ha azonban a devizahitelesek megmentését célzó, készülő csomag csak arra lesz jó, hogy a fizetni nem akarók kibújjanak a maguk vállalt kötelezettségük alól akár az adófizetők, akár a betétesek költségén, sokan fogják azt mondani: elegem van.

{kind=link}

Utolsó kommentek